マンション管理組合の火災保険で、こんなお悩みありませんか?

- マンション保険の更新で大幅に高い保険料を提示された

- 管理会社から提示される補償内容が適切なのかわからない

- 管理会社や代理店が保険会社の比較見積もりに対応できない

- きちんとメンテナンスをしてきたのに建築年が古いというだけで保険料があがる

- 保険料を抑えて大規模修繕用の積立金に充当したい

こんな火災保険のお悩みをお持ちのマンション管理組合様へ

ご納得の保険会社徹底比較をお約束します

保険料を見直すなら複数社比較が正解

事例① 保険期間5年(地震保険含む)

事例② 保険期間5年(地震保険含む)

実際の削減例

神奈川県築44年4棟160戸

Cマンション管理組合

既存の保険代理店からは3社の見積り、保険料1,630万円~1,710万円が提案されていましたが、メンテナンス状況によっては大幅にお安くできる保険会社N社をご案内し、水災補償、マンション管理組合役員賠償責任補償担保の補償を充実して1,170万円の見積りでした。

理事会全会一致で保険会社N社に決まりお申込みいただきました。

千葉県築44年5棟286戸

Cマンション管理組合

3年前に約600万円であった保険料が更新では2倍近い約1,100万円になる見積書が届きました。

そこで弊社にご相談され、保険会社N社で診断、見積りをし約760万円の保険料となり、約340万円の大幅な節約になりました。

東京都築42年52戸

Mマンション管理組合

築42年のMマンションは事故件数多発につき、現契約は更新引受け不可とのことで管理会社様からご相談を受けました

主な損保会社4社で見積り、事故件数判定期間が1年間である保険会社S社が最もお安く、保険料250万でお申込みいただき、180万円の節約になりました。

国内最大級保険代理店が運営する

バリューの保険はここが違う

損害保険、生命保険合わせて

30社以上の保険会社を取扱い

保険を専門に扱う弊社では、国内最大手の保険会社から外資系の保険会社まで多くの保険会社を取り扱っています。その中からお客様のご要望に添う保険会社をピックアップし比較検討致します。

火災保険以外にも、賠償責任保険や生命保険など必要な保険のご提案も承っております。お気軽にご相談ください。

創業47年の信頼

全国15拠点の対応力

事故受付から事故原因の徹底追及、保険会社との交渉、保険金支払いまで事故後の対応をトータルフォローします。

保険事故に精通したスタッフがお客さまと保険会社の間に立ち、誠実に交渉致します。

損害保険、生命保険合わせて

30社以上の保険会社を取扱い

保険を専門に扱う弊社では、国内最大手の保険会社から外資系の保険会社まで多くの保険会社を取り扱っています。その中からお客様のご要望に添う保険会社をピックアップし比較検討致します。

火災保険以外にも、賠償責任保険や生命保険など必要な保険のご提案も承っております。お気軽にご相談ください。

創業47年の信頼

全国15拠点の対応力

事故受付から事故原因の徹底追及、保険会社との交渉、保険金支払いまで事故後の対応をトータルフォローします。

保険事故に精通したスタッフがお客さまと保険会社の間に立ち、誠実に交渉致します。

Q.保険会社によって保険金支払いに差があるって聞いたけど本当ですか?

但し、基本補償に違いはありませんが、費用保険は自動セットされる補償や限度額が保険会社によって異なる場合がありますので、ご契約時にきちんとプロの代理店担当者から説明を受ける必要があります。

特に他の保険会社に乗り換える場合は注意が必要です。どの補償が同条件で違うところはどこなのかをお確かめください。

Q.更新保険料が2倍になってしまうことが本当にあるのですか?

特に個人賠責や建物管理賠責など、賠償責任補償特約保険料は5年毎に高くなる傾向にあります。これら築年数だけで保険料が決まる火災保険に対して、日新火災では他社と異なりメンテナンス状況の無料診断結果を数値化し、マンションごとに適正な保険料を決定します。

また、2019年10月の改定から、損保各社は独自の判定基準により事故件数に伴い割引を適用するようになりました。

これに伴い、築年と事故件数ならびに損害率などにより損保各社の保険料に大きな差が生じる結果になりました。

Q.メンテナンス状況の無料診断を受ける方法を教えてください。

多くの事故事例を経験しております弊社プロ代理店にお任せください。

Q.水災補償の必要性

河川の水を外水と呼ぶのに対し、堤防で守られた内側の土地(人がすんでいる場所)にある水を「内水(ないすい)」と呼びます。

大雨が降ると、側溝・下水道や排水路だけでは降った雨を流しきれなくなることがあります。また支川が川に合流するところでは、本川の水位が上昇すると、本川の外水が小河川に逆流することもあります。

このように、都市部特有の排水システムが要因となり内水の水はけが悪化し、建物や土地・道路が水につかってしまうことを「内水氾濫」といいます。2019年の台風による武蔵小杉のタワーマンションでは地下の電気系統の設備への浸水で停電と断水が発生しました。トイレを流しても排水ポンプが動かず、エレベーターも使えない状態になりました。内水ハザードマップを公表している行政機関もございます。

内水ハザードマップでも浸水リスクは低い想定です。

Q.水濡れは水災補償をつけないと補償されないのでは?

近年、築年数が経っているマンションでは給排水管の経年劣化による漏水事故が発生し、階下の専有部分や共用部分への水濡れ損害が多くなっております。

漏水事故が発生した給排水管の場所が「専有部分」なのか「共有部分」なのかによって補償される保険が異なり、対応も変わります。

したがって、水濡れ原因調査を実施し、原因を突き止め早急に対処することが必要です。

Q.地震保険の必要性

堅牢なマンションでも柱やはり、外壁に一定のひび割れは発生します。

地震保険にご加入されてないマンションが損壊を受けた場合、修理費負担に関する住民間の合意形成が難しく、いつまでもマンションが修復できず資産価値が戻らないおそれがあります。

地震保険を付保することにより、修理費負担が軽減され、速やかな修復が見込めます。

お客様の声

-

東京都 Cマンション 管理組合理事長

現契約の保険会社S社が満期となりますが、これまでの代理店から出てきた3社の見積り比較表ではそれまでの保険料よりかなり高くなり、また、事故件数が多いので補償の条件が希望通りではありませんでした。 そこで管理会社の担当者に相談したところバリュー...

-

横浜市 Bマンション 生活向上委員会

このたび当マンションのアドバイザーであるマンション管理士からご紹介されバリュー・エージェント様にご相談させていただきました。 本年9月に共用部の火災保険が満期を迎えますが、地震保険をプラスするかで理事会が困っておりまして、当委員会に諮問され...

-

東京都 Aマンション 管理組合理事長

今までマンション総合保険に加入していたものの、内容がまったく分からず、ただ加入していた状態でした。この度、保険の見直しをしたところ、複数の保険会社を比較して、メリット、デメリットをそれぞれ案内していただき、補償内容がよく理解できました。

加入する保険を知ろう

マンション保険とは?

マンション保険(マンション総合保険)とは?

- 更新時に火災保険料が値上がりする理由

- マンションの共用部分に掛ける火災保険の補償内容

- マンションの共用部分に掛ける火災保険の補償の対象の範囲など

- マンション総合保険を選ぶ3つのポイント

- 弊社にご依頼いただく3つのメリット

マンション保険(マンション総合保険)とは?

マンション保険(マンション総合保険)とは、一般的にマンションの”共用部分の火災保険のこと”を指します。

分譲マンションは”専有部分”と”共用部分”に火災保険をかける必要があります。

専有部分とは、分譲マンションを購入した所有者の部屋のことを指し、共有部分とは、共有の玄関ホールや廊下、階段やエレベーターなどの共有部分のことを指します。

”専有部分”の火災保険は分譲マンションを購入した所有者が契約する必要があり、”共有部分”の火災保険はマンション管理組合が契約する必要があります。

更新時に火災保険料が値上がりする理由

マンションの共用部分に掛ける火災保険の補償内容

火災保険

■ 建物本体の共用部分に関する補償

■ 費用に関する補償

賠償責任保険

■ 建物管理賠償責任補償特約/施設賠償責任補償特約

●マンション共用部分の欠陥等に起因する偶然な事故

●マンション共用部分の賃貸または管理およびこれに付随する業務の遂行に起因する偶然な事故

■ 個人賠償責任補償特約(包括契約用)

建物管理賠償責任補償特約を選択した場合のみ選択いただけます。

※個人賠償責任総合補償特約(包括契約用)をご選択いただいた場合、保管物賠償責任補償対象外特約が自動セットされます。

■ マンション管理組合役員賠償責任補償特約

地震保険

マンションの共用部分に掛ける火災保険の補償の対象の範囲など

保険の対象の範囲

マンション建物の本体の共用部分(玄関ホール、屋外階段等)に限らず、建物に直接付随しない付属建物や設備、構築物などの共用部分および区分所有者共有の動産*も保険の対象として補償されます。

*通貨、預貯金証書、1個または1組の価額が30万円を超える美術品などは含まれません。

.jpg)

評価の方法

・マンション共用部分の評価額は、一般的に壁真基準の場合はマンション全体の評価額の40%程度、上塗基準の場合は60%程度となります。共用部分と専有部分の区別については、管理規約等でご確認ください。

保険金額の決定方法

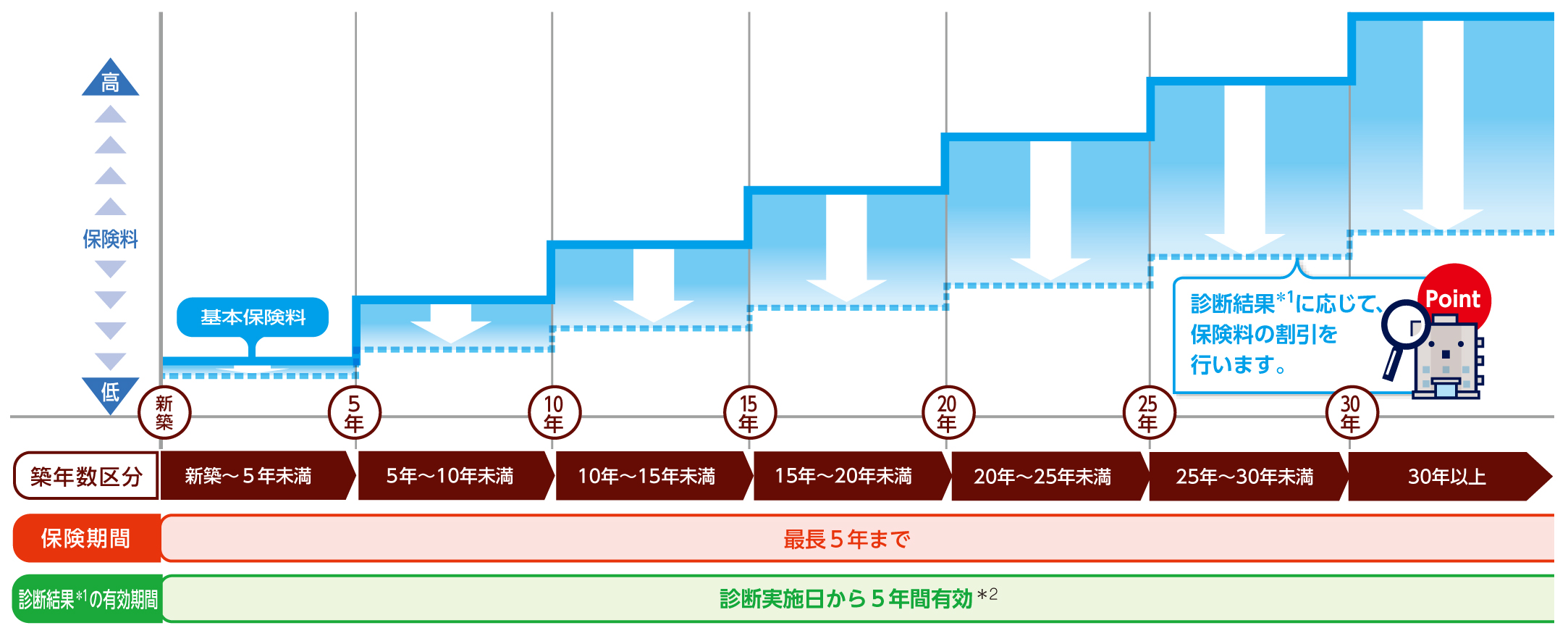

保険期間・診断結果の有効期間・保険料について

「マンション管理適正化診断サービス」「※日新」の診断結果に応じて、保険料の割引を行います。

*2 2016年12月31日以前に診断を実施した場合、診断実施日時点で築20年以上のマンションについては、診断結果の有効期間は診断実施日から3年間となります。

マンション保険(マンション総合保険)を選ぶ3つのポイント

どの保険会社にするか

保険会社は保険約款にしたがって保険金をお支払いしますので、大手、中堅の違いはございません。

しかし、保険代理店によってご契約者と保険会社との調整力に差が有りますので、可能な限り専業プロ代理店を通じてご加入されますことをお勧めします。

建築後何年経っているか?また、直近で保険金を請求したか?

制限の例は次の通りですが、保険会社およびメンテナンス状況によりいずれか、または複数項目が適用される場合がございます。

●初年度は保険期間1年

●免責10万円、20万円

●建物管理賠償責任補償特約および個人賠償責任補償特約(包括契約用)は不担保

●引受不可

マンションのメンテナンス状況※日新※

一般社団法人日本マンション管理士会連合会が保険会社と提携して実施する無料の「マンション管理適正化診断サービス」によってマンションのメンテナンス状況等について、給排水管の更新工事実施状況をはじめとする14項目について診断し、ポイントに応じて保険料の割引を行うことができます。

このように築年数が20年、30年経っていても管理状況が良いマンションは、割安な保険料となる保険もございます。

弊社にご依頼いただく3つのメリット

複数保険会社から比較検討

ご提案できる保険会社の数が少ないと、どうしてもお客様のご希望にそえない場合や今の条件より良いプランをご提案できない場合があります。

保険を専門に扱う弊社では、業界最大手保険会社を含む7社より、お客様のご希望に応じた適切な保険をご提案しております。

※地震保険料は、共通の料率を利用するため同額になります。

理事会や総会での説明も代行します

補償内容の細かいご説明や実際の保険金のお支払い事例、保険料の見直しのポイント等、保険のプロだからこそできるサービスをご提供しております。

診断マンション管理士がメンテナンス状況を無料で診断※日新※

こちらを記載の項目は、日新火災のみのサービスとなります。

日新火災:(承認番号:NH18060001)